核心观点

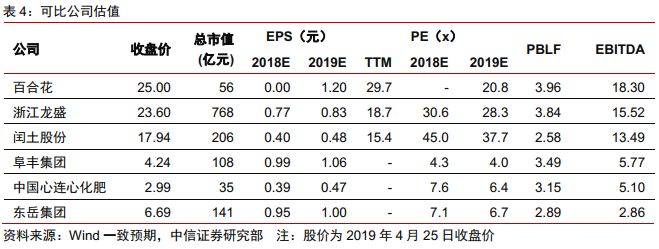

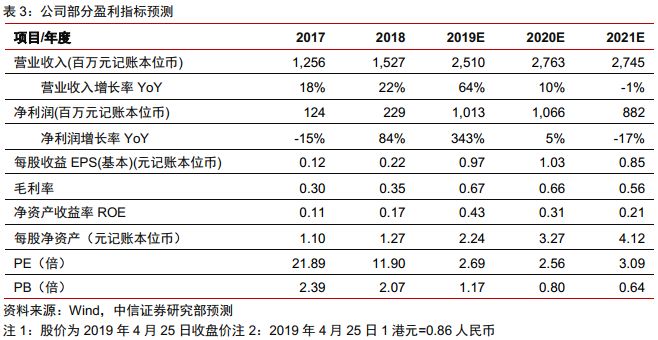

看好公司DSD酸的寡头格局和其他各类中间体的持续成长,预计未来2019/20/21年净利润分别为10.13/10.66/8.82亿元(人民币)。按可比估值来看,给予公司4.5倍PE,对应股价为5.1元港币,首次覆盖给予“买入”评级。

摘 要

DSD酸价格上涨,公司受益明显。全球目前主要有三家企业生产DSD酸,

其他染颜料及农药中间体持续上量。公司颜料中间体包括DMSS(DATA)、DMAS等产品,目前占全球市场份额的42.7%和19.8%,随着国内颜料供应紧张、下游需求扩张等因素影响预计将持续增量。公司的单硝基甲苯及农药中间体也具有全球地位,公司目前通过海外市场和下游农药中间体渠道进行积极拓展,预计未来也将有持续收益。此外,公司近来开拓的两项新业务,包括锂电材料和环保咨询业务,预计将随着行业快速发展有亮眼表现。

不断实践战略,版图快速扩张。除了现有主业外,预计公司还将在产业链和新产品上有所拓展。公司此前通过并购和租赁快速完善了DSD酸的产业链,将有望带来显著的规模效应以提升毛利率。同时公司还积极丰富产业链上其他产品,包括OT等农药中间体和NMP等锂电材料,考虑到公司在颜料及其他中间体上还有很多技术和市场储备,预计未来公司将会有持续的产品拓展以带来新的收入和利润贡献。

风险因素:1、全球油价不稳定将对公司的产品价格和毛利率造成压力;2、全球染颜料、农资投入品需求下滑。

盈利预测及估值假设:看好公司DSD酸的寡头格局和其他各类中间体的持续成长,预计公司2019/20/21年净利润分别为10.13/10.66/8.82亿元(人民币)。我们选取可比公司估值中位给予公司2019年4.5倍PE,对应53亿港币,对应股价为5.10港币,首次覆盖给予“买入”评级。

正 文

01

公司是染颜料中间体全球龙头

市场领导地位带来规模效应、强大议价能力及成本优势。市场龙头地位为公司带来强大的议价能力,可抵御油价浮动带来的成本压力。由于中间体质量稳定性及一致性直接影响终端产品的色泽,所以需要高生产技术确保每一批次产品化学及物理性质的一致性。公司通过多年经验累积改进生产技术持续改善提升生产工艺,生产及研发技术领先。2018年公司染料及农药中间体毛利率达35.4%(同比增加7.4个百分点),颜料中间体毛利率达33.9%(同比增加0.2个百分点),在行业内处高位。

客户优质、粘性高,优势壁垒明显。由于中间体的特性和质量直接影响终端产品色泽,中间体供应商需经过生产及质量认证方能进入供应链,而一旦进入,就不会被轻易取代。高技术门槛、高资金需求以及生产规模效应产生的成本优势,是新入行者无法复制的条件。把握这多年来成熟经营形成的优势壁垒,公司与国际化工巨头客户间保持常年良好合作关系,主要客户包括国内外知名的化工公司如

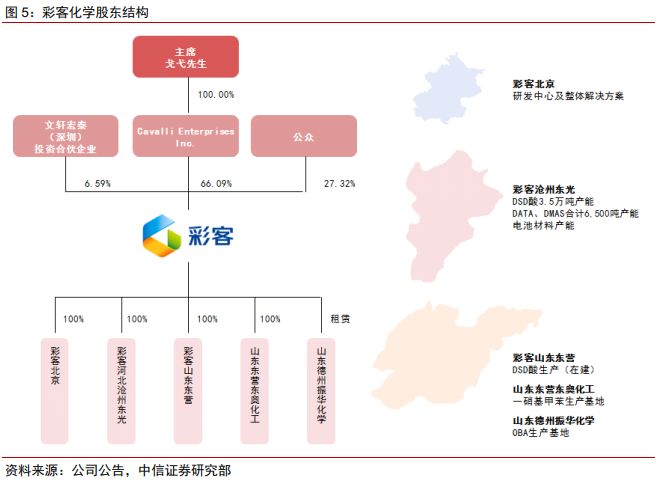

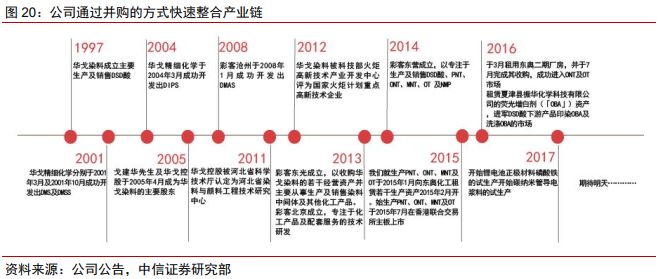

公司目前股权清晰,战略执行坚定。公司经营历史可追溯至1997年的华戈染料,其时主营DSD酸及其他化学品。2015年公司上市时,华戈染料并入彩客东光,为公司在河北的重要生产基地。过去几年公司持续通过内生和外延的方式不断践行公司战略,凭借自身在研发、环保的优势持续延展产业链,扩大公司在DSD酸、双D颜料的优势。

02

D酸受益环保整治价格大涨,弹性巨大

DSD酸是荧光增白剂的重要中间体,无可替代

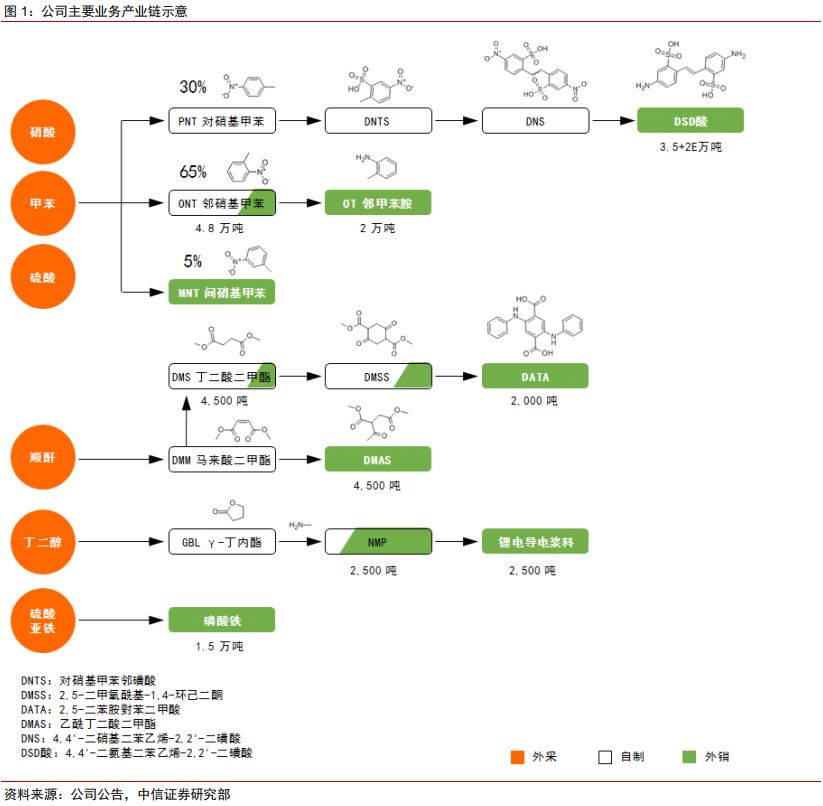

DSD酸是荧光增白剂(OBA)的核心染料中间体,无可替代物。荧光增白剂OBA(Optical Brightening Agent)的历史从1929年开始,在1960-70s大规模工业化生产,目前有400多个品种,3,000个左右的商品牌号。从结构上看,增白剂类产品分子的基本特征是相对大的共扼体系、平面性和反式结构,以此能够拥有比较强的此外吸收,产生蓝紫色荧光,让人产生更白及鲜艳的感觉。公司的主要产品DSD酸是生产OBA的核心染料中间体,並无可比较的替代品;除了生产DSD酸外,公司也通过租赁山东德州夏津振华化工进入到OBA的生产中,目前产品包括BA、CXT、VBL、DMS、AMS等。

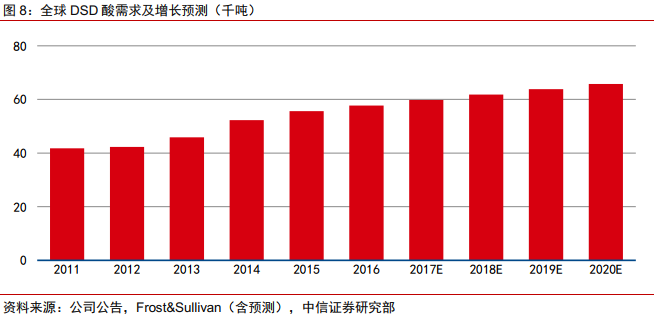

下游相对刚需,持续增长。DSD酸及产品荧光增白剂OBA广泛应用于造纸、纺织、清洁剂等,下游需求整体看来逐年稳增。增长主要来源于生活水平的提高、进而导致家庭对洗涤剂、各类纸及织物消费量的持续提升。全球对DSD酸的需求大概在6~7万吨,近年来复合增长率大概3~5%。

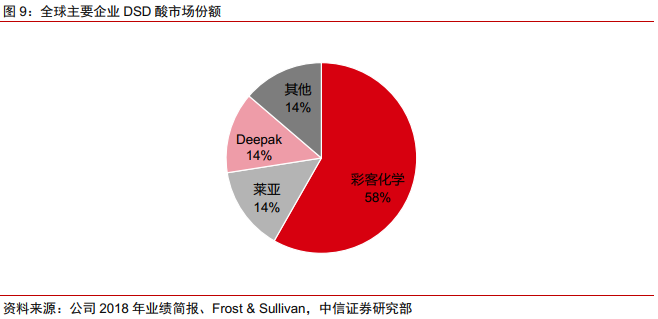

竞争对手停产,受江苏“321”影响深远

产能持续转移,目前集中在中国和印度。九十年代前,DSD酸主要在欧美地区生产,随着技术扩散和产业转移,目前主要产能基本在中国、印度等国家。目前

莱亚化工停产,对全球产能供应带来明显影响。全球目前主要有三家企业生产DSD酸,

公司现有产能3.5万吨,弹性巨大

03

其他染颜料及农药中间体持续上量

市场推动力充足,长期看好颜料中间体市场

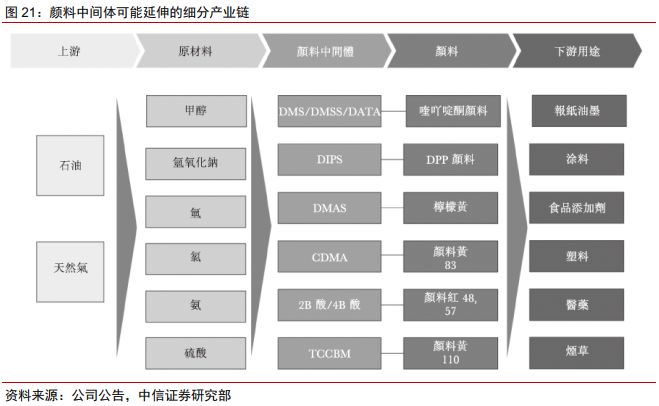

公司颜料中间体包括DMSS(DATA)、DMAS等产品。此类产品是通过一系列化学反应制造的石油产品的必需衍生物。考虑到:(1)涂料行业的需求不断增长;(2)对高性能颜料的研究与创新不断增强;(3)政策倾向于更加环保的生产方式等主要市场推动力,我们长期看好颜料中间体的发展。

DMSS的消费在很大程度上受到下游行业的影响。由于2012年全球经济状况停滞不前,DMSS市场需求受到不利影响,但从2013年开始迅速回升。据中国汽车工业协会统计,2015年汽车产销量超过2,450万辆,创全球历史新高,连续七年蝉联全球第一。2015年中国汽车涂料的需求大约为170万吨,汽车涂料的需求年平均增长率在15.7%。据Frost & Sullivan分析,DMSS的消费量预计将保持稳定,2019年的市场消费量预计将从2015年的5,500吨增长到9400吨,复合增长率为11.9%。

DMAS主要制作人造食用色素柠檬黄,也用于医药行业生产药品。受惠于食品、药品与化妆品等市场稳定需求,DMAS的需求呈稳中有升的趋势。据Frost & Sullivan分析,预计2016年至2020年,DMAS生产将和下游需求增长保持一致,产量达到5.6千吨。

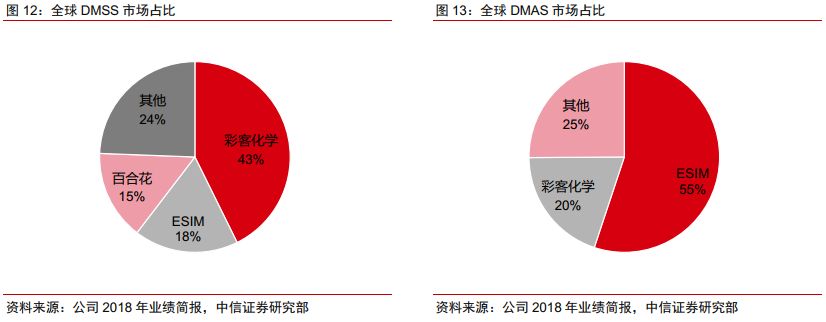

公司是DMSS全球第一和DMAS全球第二大生产商。DMSS方面,彩客是全球最大的生产商,占市场份额的42.7%,领先位居第二的ESIM约25个百分点; DMAS方面,

刚性需求支撑,单硝基甲苯及农药中间体市场蓬勃发展

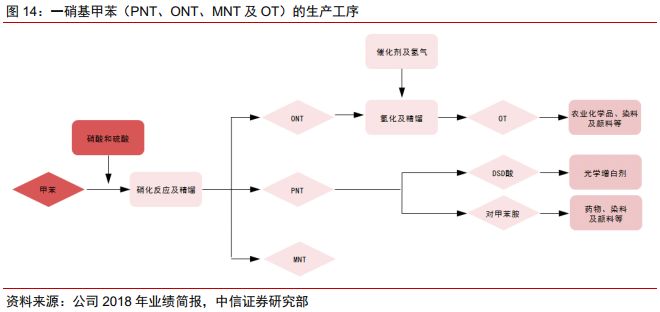

单硝基甲苯是公司主营产品的重要上游原料。单硝基甲苯的分类包括PNT,ONT和MNT。生产一吨一硝基甲苯的PNT:ONT:MNT约为35%:60%:5%。PNT 是一种浅黄色结晶固体,主要用作染料中间体和颜料中间体的原料,在内部用作DSD酸生产的原料。ONT 是一种浅黄色液体,用途较PNT 广,被用作农药中间体、医药中间体、染料和颜料中间体的原材料。单硝基甲苯的生产集中度很高,世界79.6%的市场份额集中在前3大生产商手中。

公司目前单硝基甲苯达到80,000吨,为全球三大生产商之一。公司长期是DSD酸的最大生产商,而PNT是生产DSD酸不可缺少的原料。作为PNT的全球最大采购商,公司于2015年开始自行生产单硝基甲苯,并伴随东奥化工一期、二期项目实现产能翻番。目前公司单硝基甲苯产能已经达到80,000吨,对外采购PNT量减少约85%,导致市场上出现供过于求的情况,大量PNT产品过剩,PNT厂商低价卖出产品,使公司DSD酸的生产成本有所下降。同时,一些落后产能迫于竞争被淘汰,受惠于行业整合加速,公司在单硝基甲苯市场份额得到大幅提高,从而进一步提升了议价能力,服务公司整体战略。

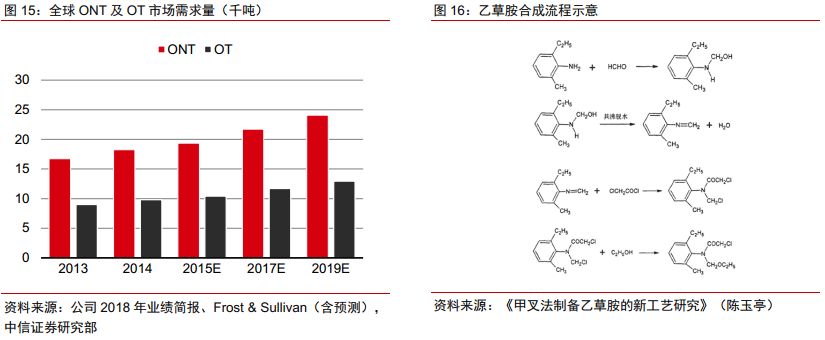

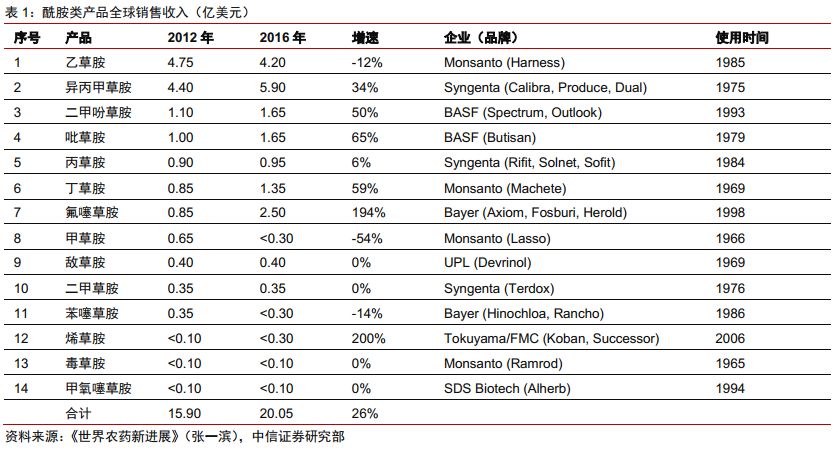

OT作为农药中间体市场广阔。OT(邻甲苯胺)是ONT的主要下游产品,主要用于染料医药农药中间体,应用广泛。OT与乙烯进行邻位烷基化胺得到MEA(2-甲基-6-乙基苯胺),MEA是酰胺类除草剂的核心中间体,也是合成染料、医药的原料。酰胺类除草剂系列产品近年发展速度较快,2016年全球销售收入达到20亿美元,较2012年同比增加26%,未来还有持续成长空间。

新能源汽车快速发展,相关材料市场广阔

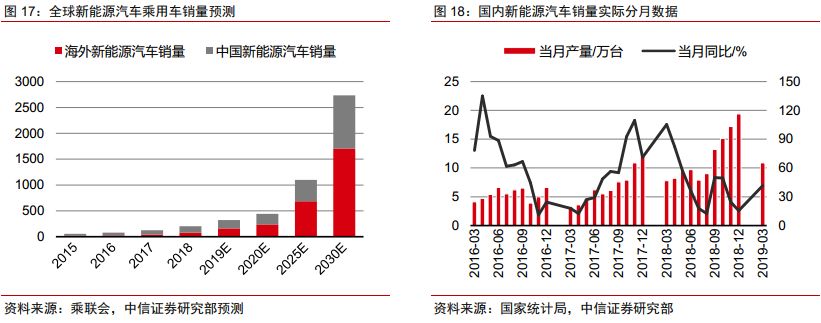

由于传统汽车采用的化石能源对人类生态环境造成了巨大的污染问题,同时出于对化石能源储量保护的角度出发,无论全球还是中国都加大了对新能源汽车的支持。电动汽车产、销量以及新能源汽车在汽车总销量中的渗透率自14年开始出现快速增长,我们预计2020年全年电动汽车的渗透率将达到7.0%以上,新能源汽车的产销量可达到200万辆左右带来的动力电池需求空间巨大。

公司目前在锂电材料已经有所布局,主要产品包括:1)NMP(2,000吨)及导电浆料;2)正极材料磷酸铁(15,000吨);3)与高校合作进行三元材料前驱体的研发等。随着新能源汽车市场不断放大,预计锂电材料将给公司带来新的业绩贡献。

环保咨询业务开始贡献收入利润

公司坚持绿色制造,环保方面要求严格。自成立以来,公司坚持自行研发和升级生产工艺,以持续降低生产成本,目前公司生产工艺位列国际先进水平。2014年,公司发挥生产基地作为河北省染料与颜料中间体工程技术研究中心的优势,以提升工艺水平、节能降耗、增进环保为研发主题,共完成20 项工程技改项目。近两年,持续开发环保技术与现有产品的改造升级技术。

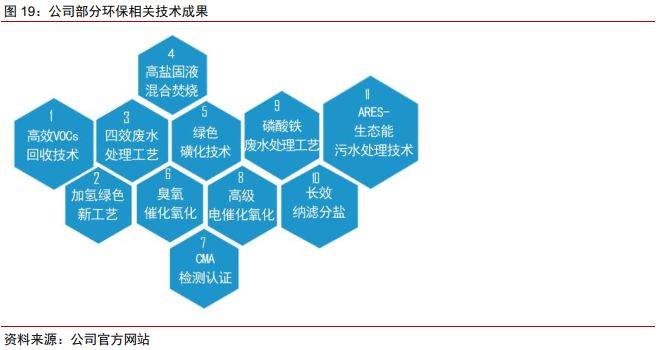

在此基础上公司2017年成立环保事业部。环保事业部专注环保科技产品的开发及应用,现有研发工程师103人,博士4人,硕士23人。事业部前身为彩客化学集团研发中心,从2000年开始在化工领域进行治理技术研发,多年来一直致力于化工环保领域的技术开发和工艺优化,目前已拥有多项VOCs治理、工业废水治理的专有技术,如高效VOCs回收技术、高盐固液混合焚烧、臭氧催化氧化、高级电催化氧化、长效纳滤分盐等。

近两年来环保事业部已经有量利贡献。基于十多年的工艺开发经验,事业部可以做到从工厂生产工艺着手,通过优化工艺+治理技术的模式,实现“源头减排,资源回收,能量节约,环保治理”的多维度综合治理的一条龙整体解决方案,从而帮助客户实现以最小的经济付出,获得最高的环保效益。目前环保事业部对外承接废水、废气、固废等环保业务,并可承接化学相关检测业务。2017/2018年此业务贡献收入分别为53/3,832万,增长快速,预计在国内强环保态势下公司相关业务将有持续的成长性。

04

不断实践战略,版图快速扩张

通过并购和租赁快速实现产业链完善

通过垂直一体化,寻找新的利润增长点。产业链一体化是制造业企业扩大规模、降低成本的有限手段。公司在产业链延伸上通过并购和租赁的方式快速完成了两端业务的切入,保证了产品上游原料供应,且利用技术、渠道等多重优势构建壁垒,未来将有望长期把握市场定价权,带来长期业务发展。

向上收购东奥,成为全球第三大一硝基甲苯生产商。一硝基甲苯是公司的重要上游原料,2015年1月以来公司租赁东奥化工并于2015年2月开始进行一硝基甲苯及OT和NMP的生产。上市后,公司于2016年3月租用东奥二期厂房,并在2016年7月收购东奥。东奥化工于2014年9月被华戈控股以2,460万元全资从第三方处收购,彩客自华戈处以1,736万元收购得到东奥100%股权。收购完成后公司拥有一硝基甲苯80,000吨产能及NMP6,000吨产能。对公司的意义在于:1)完善了原料供应,有利于降低整体毛利率;2)进入OT(除草剂等中间体)和NMP行业,收入快速增加。

向下游租赁夏津振华,自行生产OBA产品。公司于2016年12月发布公告,向夏津振华租赁用于生产印染OBA及洗涤OBA的相关资产,从而将本集团核心产品之一DSD酸产业链延续向下游延伸至OBA领域。公告称租借的主要对象为OBA相关的生产资料与设备,期限为3年,每年租金为430万元。在整合上下游的战略中,公司正式宣告进入了下游OBA的生产,并不断地积极寻找进入其他板块下游的机会。

战略生效,还将持续丰富产业链上其他产品

除DSD酸及双D颜料中间体外,公司积极开拓新的产品线。收购东奥后,公司还向一硝基甲苯的横向延伸进入农药中间体行业。受惠于公司大量生产上游产品单硝基甲苯的战略,公司得以迅速进入农药中间体市场并占据一席之地。2016年,公司借机农药行业整合提高ONT、OT等除草剂原料价格,受到量价双升的带动,农药中间体板块收益同比上升153.4%,弥补了石油价格上涨对公司成本造成的不利因素,帮助公司实现收益同比增长18.3%,是当年成长最快的业务。同时公司还基于NMP产品的协同效应进入电池产业链,目前已经能够生产电池浆料、磷酸铁等材料。

未来预计还将有新产品,成长可期。目前公司DSD酸及双D颜料中间体占据全球较大份额,并在精细化工产业有很深的技术、市场积累。未来预计还将不断优化现有产品组合并新增不同的产品生产线,包括公司此前(含计划)的产品如CDMA、2B酸和4B酸等。除了染颜料中间体外,从产业链和公司各年业绩简报及公告来看,公司还可能布局的细分方向包括:1)农药中间体(已有OT基础);2)电池材料。

海外市场不断开拓,亦将成为新的增长点

拓展销售渠道,探索销往海外市场。公司现在出口业务占据30%以上,不同产品在全球渠道渗透的程度不同。以一硝基甲苯为例,此前在海外销售较少,未来公司有望凭借与海外企业多年良好的合作关系,拓展单硝基甲苯的海外市场,实现进一步盈利。目前,公司已将生产的单硝基甲苯样品发送至海外客户进行试用,取得了良好的反响。如果海外市场打开,将会为公司丰富渠道建设,不仅带来巨额利润,也规避了单一地区市场可能造成的价格浮动风险。

05

风险因素

1、全球油价不稳定将对公司的产品价格和毛利率造成压力;

2、全球染颜料、农资投入品需求下滑。

06

盈利预测及估值假设

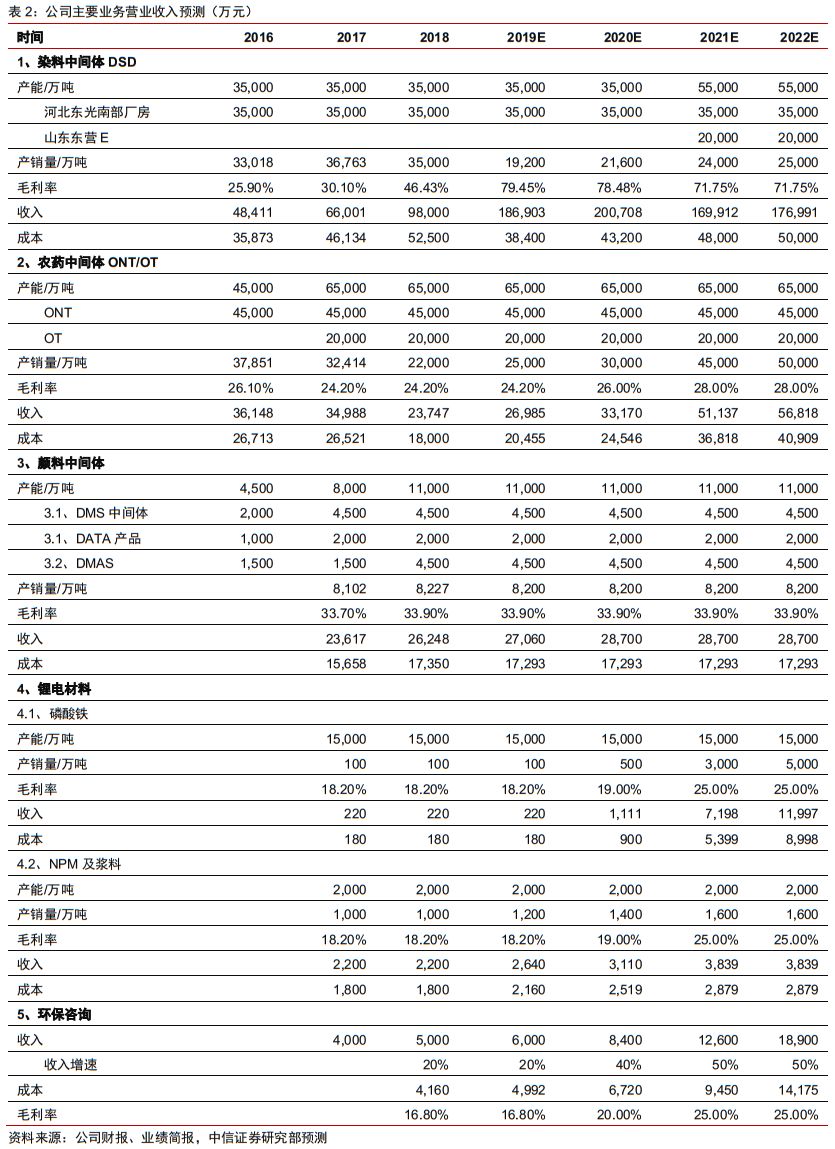

公司营业收入及毛利假设:

1)DSD酸产量受环保因素影响较往年收紧,但价格未来两年内均保持较高水平;

2)ONT/OT受环保原因影响供应收紧,需求将因海外市场开拓及下游农药增加的推动而提升;

3)颜料中间体保持相对稳定;

4)锂电材料业务随着技术和市场的持续成熟在2020年开始有明显增加;

5)环保事业随国内环保水平提升而持续增长。

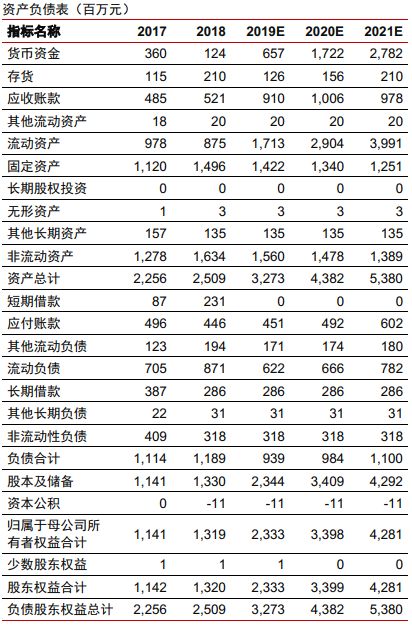

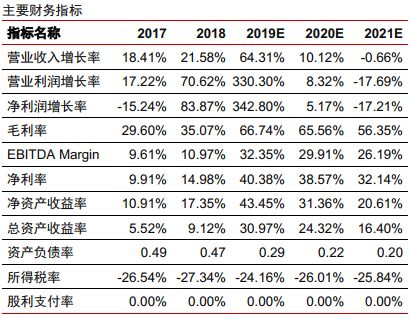

根据以上主要假设,我们对公司整体盈利做如下预测:

按可比估值来看,目前可比A股上市公司整体估值较高,在15-40倍;可比港股上市公司平均在4-8倍,我们选取中位,给予公司2019年4.5倍PE,对应53亿港币,对应股价为5.10港币,首次覆盖给予“买入”评级。